- BitLending って、怪しくない?

- 失敗したくないから、登録方法を教えてほしい。

レンディングするときって、不安ですよね。

ミタマ

ミタマそんな悩みにお答えします。

- 失敗しない登録方法。

- 損しない送金方法。

- もしものときの、解約方法。

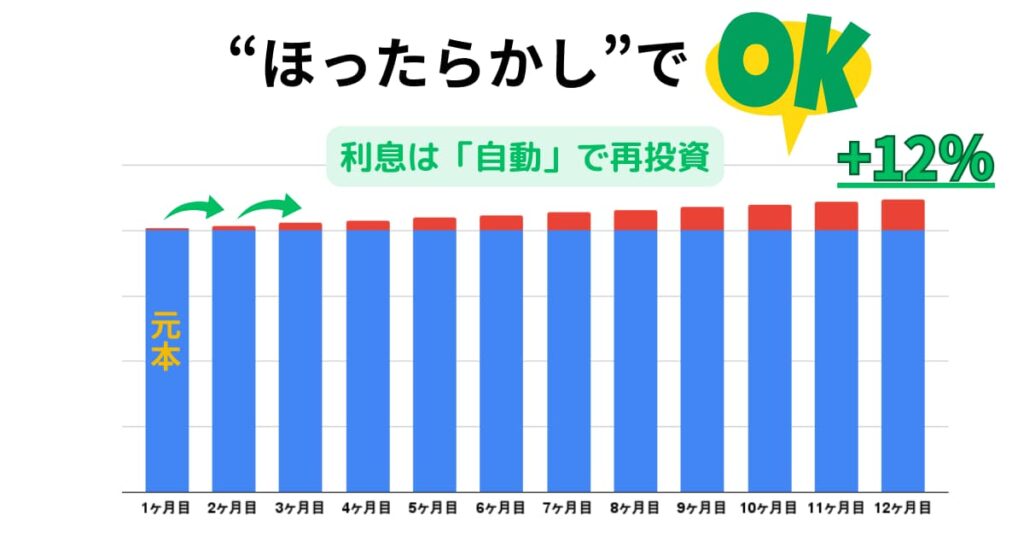

PBR Lending の特徴は、最大年率12%と国内TOPクラスの高利回り。

ミタマ定期預金の、「6000倍の利息」です。

ガチホ(長期保有)ならレンディングして、“利息をもらって得”しちゃいましょう。

初心者にもわかりやすいように、スクショ多めで具体的に解説しています。

PBR Lending とは。

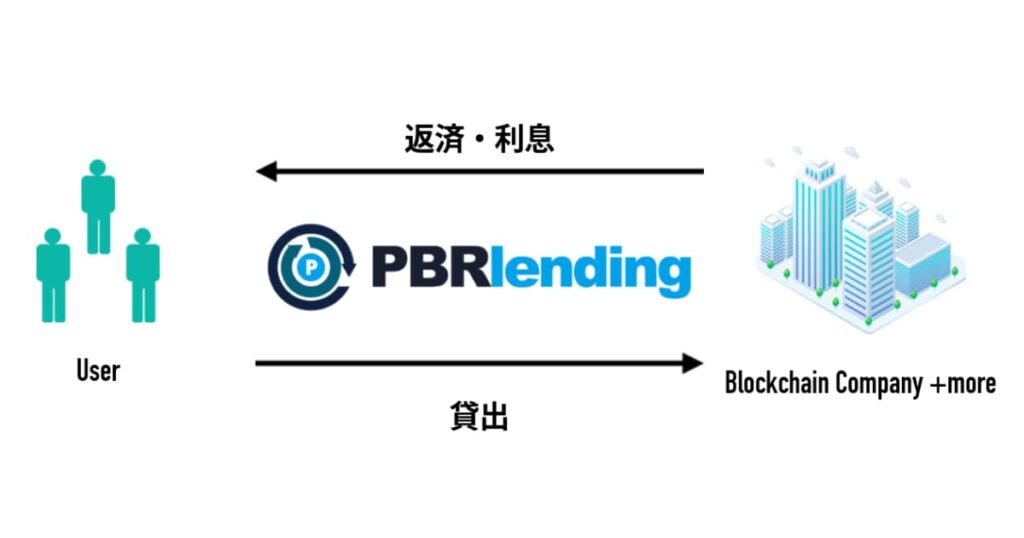

PBR Lending とは、「仮想通貨を預けて増やすサービス」のことです。

忙しいぼくたちに変わって、PBR Lending が仮想通貨を運用してくれます。

ミタマ

ミタマ「投資信託」のようなイメージだよ。

- “選べる2プラン”年利10%・12%。

- 安心の国産ブランド。

わかりやすく解説しますね。

選べる2プラン|年利10%・12%。

PBR Lending はプランによって、年利が変わります。

| 仮想通貨 | レギュラー プラン | プレミアム プラン |

|---|---|---|

| BTC | 10% | 12% |

| ETH | ||

| ADA | ||

| USDT | ||

| USDC |

レギュラープランの利回りでさえ、ぼくが知る限り国内No1.。

ミタマプレミアムプランは更に“+2%”も利率が高いので、腰が抜けました。

詳しく知りたい方は、下記の記事を参考にしてくださいね。

安心の国産ブランド。

PBR Lending は日本企業、「株式会社Notting Hill TOKYO」が運営しています。

日本語が通じるし、時差もありません。

ミタマなにかトラブルが起きても安心ですね。

海外のレンディング業者だと、英語対応なのでハードル高め。

PBRレンディングなら、英語ができなくても、安心してレンディングを始めることができますね。

\最大年率12%。サクッと増やしたいなら/

登録はわずか10分

PBR Lending のデメリット。

PBRのデメリットは下記の5つ。

わかりやすく解説していきます。

送金手数料が必要。←裏ワザあり。

レンディング前に、取引所から仮想通貨を送金する必要があります。

送金手数料って意外と高い‥。

1BTC400万円なら、1,600円〜2,000円も損します。

| 取引所 | 送金手数料 |

|---|---|

| コインチェック | 0.0005BTC |

| ビットフライヤー | 0.0004BTC |

せっかくレンディング報酬をもらっても、送金手数料のせいで利益が目減りしますよね。

ミタマ裏ワザですが、GMOコインを使えば解決します。

引用元:GMOコイン

スマホ・PCから10分もあれば口座開設できますよ。

>>>【GMOコイン】

![]() で口座開設する。

で口座開設する。

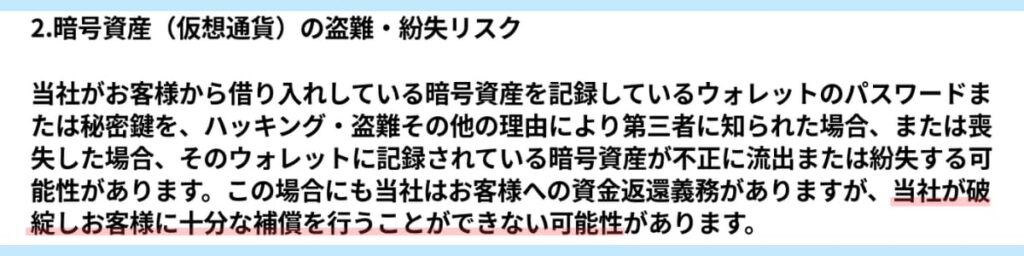

倒産・ハッキングリスクがある。

PBR Lending が倒産やハッキングされた場合、仮想通貨が返ってこない可能性があります。

でも“年利12%”は、捨てがたい・・。

ミタマそれなら分散管理しましょう。

ぼくは念のため、レンディング会社を分けています。

| プラットフォーム | 仮想通貨 |

|---|---|

| BitLending | BTC |

| PBR Lending | ETH |

分散管理していれば、片方が倒産しても被害を最小限に抑えることができますね。

「【不労所得】BitLending(ビッドレンディング)の始め方・やり方。」で解説しています。

資産がロックされる。

プランによって一定期間、資金が動かせないので注意が必要です。

仮想通貨が暴落したときに、すぐに「利確・損切」の対応ができません。

| レギュラー プラン | プレミアム プラン | |

|---|---|---|

| ロック期間 | 最初の1ヶ月 | 1年 |

ミタマガチホ運用のあなたは“逆にラッキー”。

ロックされていれば下落局面でも、弱気になって売らずにすみます。

ミタマ

ミタマ仮想通貨の値動きは激しいので、焦って売ると損しますよ。

BTCの将来性に期待しているなら、“あえて売れない状況”にするのもアリですね。

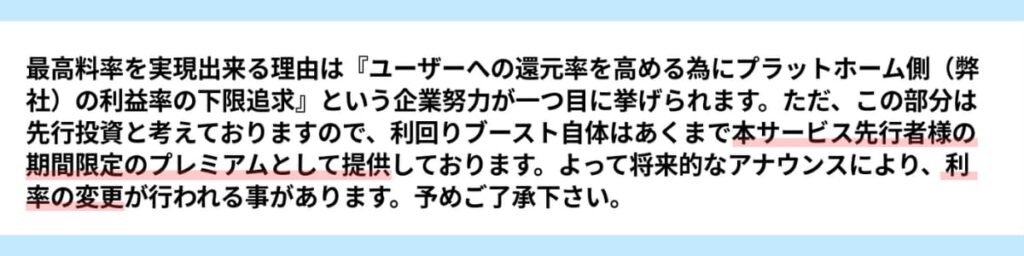

【今だけ⁉】年利が下がるかも。

高年利は、今だけかもしれません。

すでに公式から、年利が下がる可能性が発表されています。

ミタマ

ミタマボーナスタイムを、見逃すのはもったいない!

年利が下がる前に、PBR Lending で先行者利益をもらいましょう。

PBR Lending のメリット。

PBRレンディングのメリットは、下記の5つ。

わかりやすく解説しますね。

他社と比べて、圧倒的に“高年利”。

PBR Lending のメリットは、なんといっても“最大年利12%”の高年利なところ。

ミタマ他社と比べても、圧倒的。

| 年利 (最大) | |

| PBRlending | 最大12% (プレミアムプラン) |

| BitLending | 最大10% |

| Coincheck | 最大5% |

| GMOコイン | 最大3% |

| メガバンク | 0.002% |

レギュラープラン(年利10%)でも、ビットレンディングと同等の年利になっています。

ミタマ高い利回りを期待しているあなたは、PBR Lending がオススメです。

おまかせ|自動で「複利運用」。

PBR Lending があなたに変わって、利息の再投資をしてくれます。

ミタマ

ミタマ忙しいあなたの時間を、奪いません。

取引所に置いてるだけじゃ、利息はつかないのでもったいないですもんね。

PBRレンディングのコントロールパネル。

長期保有するなら、レンディング報酬をもらったほうが賢い選択と言えますね。

少額からレンディングできる。

レギュラープラン(年利10%)なら、少額からレンディングを始められますよ。

他社でレンディングする場合は、条件が厳しいので注意が必要。

たとえばGMOコインで、レンディングのするなら、10倍も投資額が必要ですね。

| プラットフォーム | 最低枚数 (BTC) |

| PRBレンディング | 0.01 |

| ビットレンディング | 0.01 |

| GMOコイン | 0.1 |

| ビットポイント | 募集枚に決定。 |

| ビットバンク | 5(利率1%コース) ※2023年10月1募集分 |

ミタマPBR Lending

は条件がシンプル。

はじめてのレンディングにピッタリですね。

貸出がスムーズ。

PBR Lending に着金後、最短で翌時からレンディングが開始されます。

他社だとスムーズにいかないことも・・。

レンディングが遅れると、もらえるはずだった利息を損したことになりますよね。

素早く始めて、利息をたくさんゲットしましょう。

“無料”で解約できる。

レギュラープランなら、解約手数料なしで辞めることができます。

他社では解約手数料が必要だったり、解約できないことも多いんですよ。

| プラットフォーム | 解約手数料 |

| PRBレンディング (レギュラープラン) | 無料(※1) |

| ビットレンディング | 無料(※1) |

| GMOコイン (貸暗号資産ベーシック) | 貸借料の10% |

| ビットポイント | 不可 |

| ビットバンク | 原則不可 |

ミタマ解約手数料が無料なので“お試し”で、はじめてやすいですね。

PBR Lending の口コミ・評判は?

2023年10月に、𝕏(旧:ツイッター)で調査しました。

結果としては、口コミはほぼなし。

他社でも口コミは少ない傾向にあります。レンディングが始まったら、することってないんですよね。

ミタマ数少ないですが、𝕏でみつけた口コミを記載しますね。

引用元:@hkazu1978

ミタマ資産はきちんと、増えているようですね。

比較|PBR Lending ・BitLending どっち?

条件が似ているレンディングサービスといえば、BitLending 。

2社を徹底比較してみました。

レンディング先を迷っているなら、下記のように考えるとスッキリしますよ。

確定申告で、ラクしたいあなた。

多く利息をもらいたいあなた。

2社を徹底比較してみました。

| BitLending | PBR Lending

R:レギュラー P:プレミアム | |

| 年率 | 8〜10%(※1) | 10%(R) 12%(P) |

| 複利 運用 | 自動 | 自動 |

| 対応 通貨 | BTC,ETH,USDT,USDC,ADA | BTC,ETH,USDT,USDC,DAI |

| ロック 期間 | 1ヶ月 | 1ヶ月(R) 1年(P) |

| 最小 枚数 | 0.01BTC 0.1ETH | 0.01BTC(R) 0.1ETH(R) 0.16BTC(P) 2.25ETH(P) |

| 確定 申告 | カンタン。 【CRYPTACT(クリプタクト)】 連携あり | たいへん。 【CRYPTACT(クリプタクト)】 連携なし |

| 国内 サービス | 拠点:東京 | 拠点:東京 |

| 返還 日数 | 翌日から7営業日以内 | 翌月末から10営業日以内。 |

| セキュリティ | 2段階認証あり | 2段階認証なし |

| 出金 手数料 | 4回/年は無料。 | BTC:0.0008 ETH:0.00625 詳細はこちら。 |

| 口コミ数 | あり | ほとんどなし。 |

| 貸出 開始 | 着金した翌日 | 送付が確認された時点 |

| 公式 HP |

「【徹底比較】ビットレンディングとPBRレンディング。オススメは〇〇」の記事で、くわしく解説しています。

\最大年率12%。サクッと増やしたいなら/

登録はわずか10分

PBR Lending のやり方・始め方。

PBR Lending のやり方・始め方を5STEPでわかりやすく解説していきますね。

>>>PBR Lending 公式サイトはコチラ。

GMOコインで、口座開設する。

GMOコインなら、送金し放題なので、利益が目減りしない。

引用元:GMOコイン

他社なら1,600円〜2,000円も損します(1BTC:400万円と仮定)。

| 取引所 | 送金手数料 |

|---|---|

| コインチェック | 0.0005BTC |

| ビットフライヤー | 0.0004BTC |

事前にGMOコインの口座を解説していると、レンディングがスムーズにおこなえます。

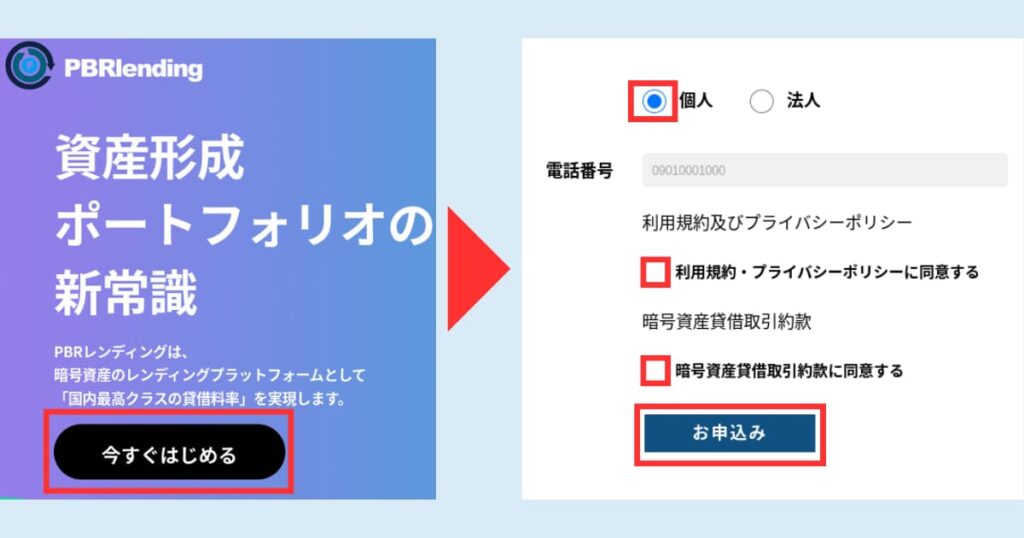

PBR Lending に、登録する。

>>>PBR Lending 公式サイトはコチラ。

「今すぐはじめる」→チェックを入れ「お申し込み」をクリック。

SMSに送られてきた「認証コード」を入力→「次へ」。

「基本情報登録」を入力。

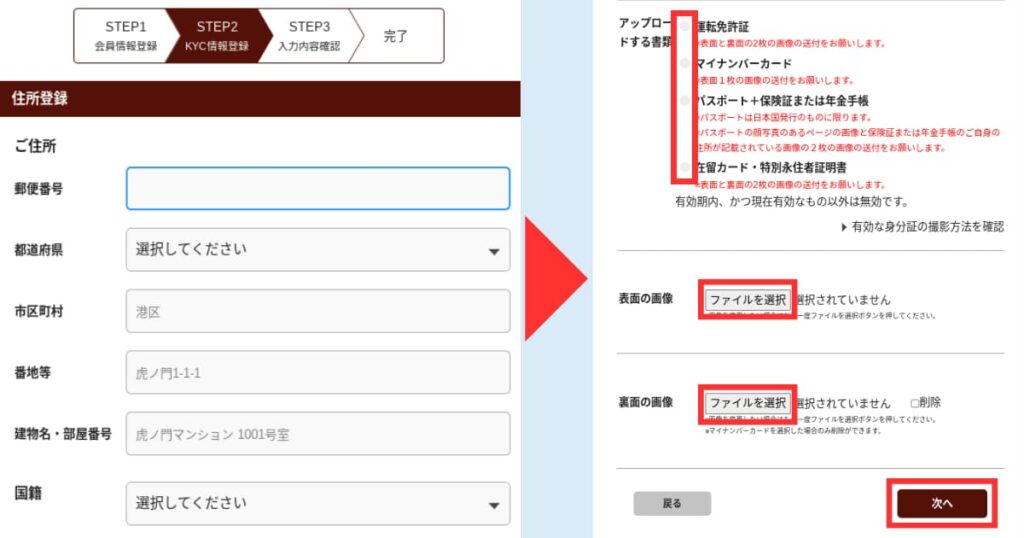

「住所登録」→「身分証明書」の写真をとりアップロード→「次へ」。

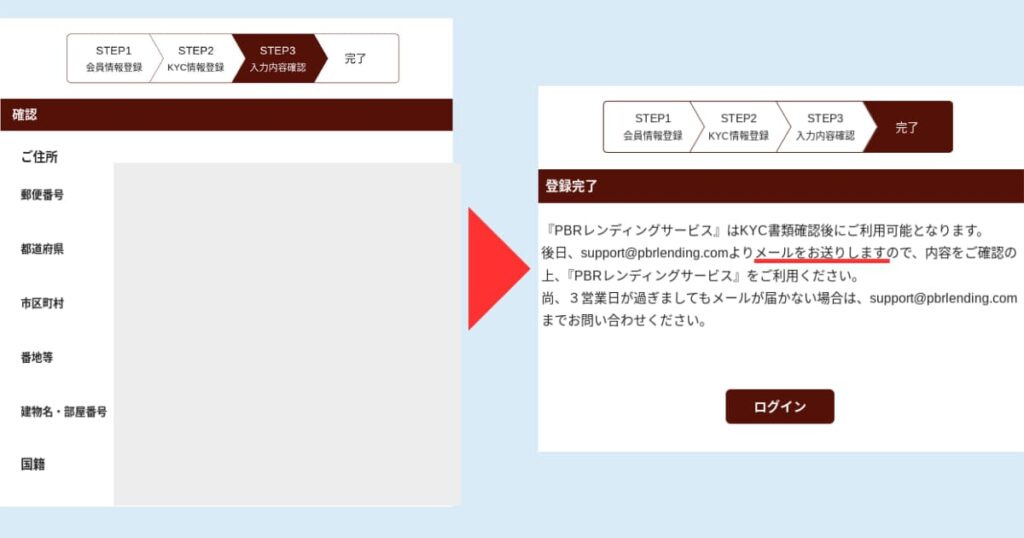

「入力内容を確認」→メールBOXへ移動。

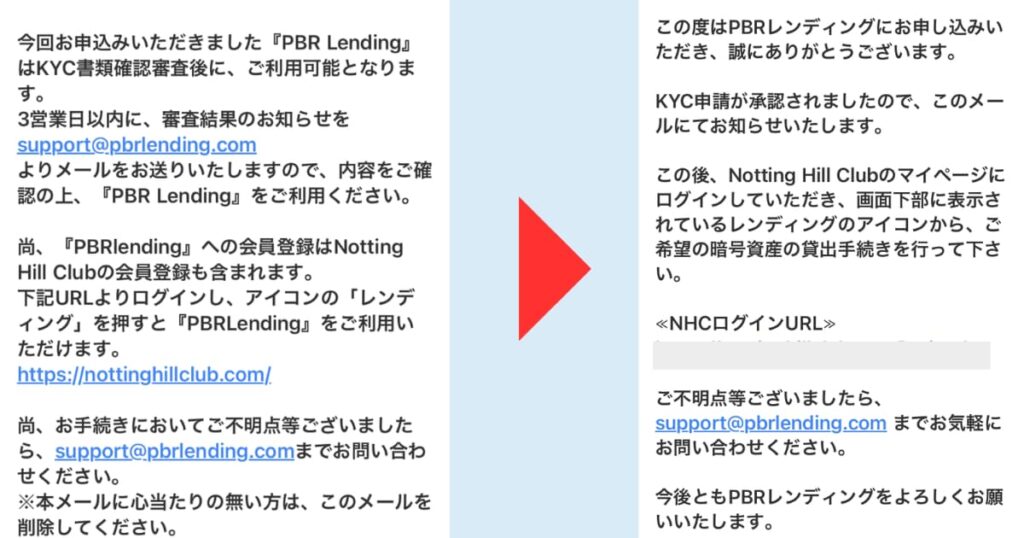

「入会完了メール」が来たら、あとは審査を待つだけ。

審査の結果は3日以内に届きます。

ぼくは1時間ほどで、「認証メール」が届いていました。

PBR Lending で、貸出申請する。

事前に、レンディングする仮想通貨・数量を登録する必要があります。

「PBR Lending 」にログイン。

「レンディング」→「Lending(貸出)」。

「Lending」・「Premium Lending」のどちらかを選択→「仮想通貨を選択」。

→アドレスをコピーしたら完了です。

登録手順を詳しく知りたい方は、「【損しない】GMOコインからPBRレンディングに送金。手数料無料」の記事を参考にしてください。

GMOコインから、仮想通貨を送金する。

GMOコインに「PBR Lending のアドレス」を登録します。

「GMOコイン」にログイン→「預入/送付」→「銘柄選択」、今回はETHにしました。→「宛先リスト」→「+新しい宛先を追加する」。

BTCの場合は、BTCをタップすれば同様の手順で登録できます。

フローに沿って、以下の内容を入力すれば登録できますよ。

- GMOコイン以外

- プライベートウォレット

- ご本人様以外

- 法人

- 宛先名称(ニックネーム):PBRレンディング

- イーサリアムアドレス:PBRレンディングのアドレス

- 受取人の法人種別:株式会社

- 法人格の前後:後

- 受取人名称:Portobello Road株式会社

- 受取人名称(フリガナ):ポートベローロード

- 受取人居住地:日本

- 受取人住所:東京都

- 受取人との関係:投資先

- 実質的支配者情報:個人

- 受取人の実質的支配者名:小林 宏至

- 受取人の実質的支配者名(フリガナ):コバヤシ ヒロシ

- 受取人の実質的支配者名(アルファベット):Kobayashi Hiroshi

詳しくはPBRレンディング公式HP最下部に記載してあります。

登録手順を詳しく知りたい方は、「【損しない】GMOコインからPBRレンディングに送金。手数料無料」の記事を参考にしてください。

レンディング(貸出)開始。

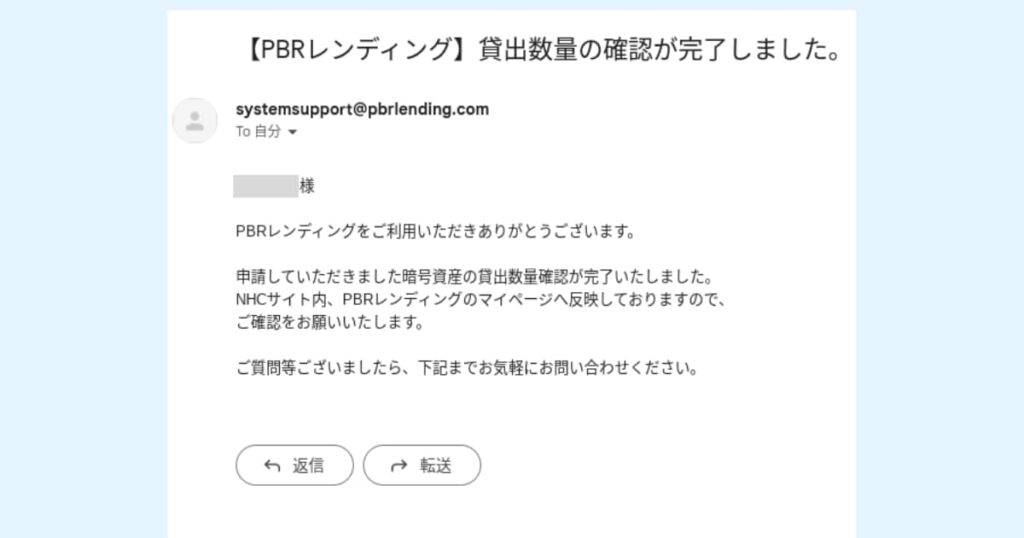

レンディングが開始されると、メールが届きます。

これですべての手続が完了です。

ミタマ預けるだけで、稼げるなんてワクワクですね。

\最大年率12%。サクッと増やしたいなら/

登録はわずか10分

まとめ|PBR Lending 始め方・やり方。

PBR Lending は5STEPで、サクッと始めることができます。

貸して増やせば、他の人よりもリッチな生活ができますね。

>>>PBR Lending 公式サイトはコチラ。

\最大年率12%。サクッと増やしたいなら/

登録はわずか10分

PBR Lending のよくある質問。

運営会社は?

| 運営会社 | Portobello Road株式会社 |

| 会社設立 | 2023年9月13日 |

| サービス名 | PBRlending |

| サービス開始 | 2018年 |

| 特徴 | 国内最高年率12% |

| 公式サイト | https://nottinghill.co.jp/ |

アフィリエイトはある?

PBR Lending にログインする方法が知りたい。

以下のURLからログインできますよ。

PBR Lending のリスクは?

破綻すれば、仮想通貨が返ってこない可能性があります。

他にオススメの、レンディングサービスはある?

同クラスの年利で、BitLending というサービスがあります。

PBR Lending に比べ、確定申告もカンタンでHPも見やすくて使いやすいですよ。

「【徹底比較】ビットレンディングとPBRレンディング。オススメは〇〇」でくわしく解説しているので、ぜい読んでください。

PBR Lending は、金融庁に登録してるの?

金融庁に登録が必要なのは、仮想通貨交換業です。

たとえば、コインチャックやビットフライヤーですね。

PBRレンディングは、交換業はしていないので対象外なんです。

返還日数を教えてください。

PBR Lending が返還請求を受理した、翌月末から10営業日以内に着金します。

1ヶ月以上はかかりますね。

出金手数料について教えてください。

出金手数料は、以下のとおり。

| 出金手数料 | |

| BTC | 0.0008 |

| ETH | 0.00625 |

| USDT(TRC-20) | 1 |

| USDT(ERC-20) | 35 |

| USDC(TRC-20) | 1 |

| USDC(ERC-20) | 35 |

| ADA | 1 |

| DAI | – |

税金はかかるの?

PBR Lending の報酬は、雑所得になる可能性があります。

くわしくは、税務署・税理士に確認してくださいね。

返還申請(解約)を教えて。

「ログイン」→「返還する仮想通貨」を選択→「返還申請」をクリック→「ウォレットアドレス」を入力→「返還枚数」を入力→「返還申請」をクリックで「完了です」。

くわしくは「【PBRディング】返還申請・解約(退会)する方法を完全解説。」で解説しています。

退会方法を教えて。

「ログイン」→「レンディング」→「解約」で「完了」です。

くわしくは「【PBRディング】返還申請・解約(退会)する方法を完全解説。」で解説しています。

PBRレンディングの損益計算のやり方は?

ぼくはクリプタクトという、損益計算ツールを使っています。

以下の5ステップで簡単に計算できますよ。

- クリプタクトに登録する。

- 申請フォームをダウンロード。

- PBRレンディングで取引履歴を確認。

- 申請フォームにコピペ。

- クリプタクトにアップロード。

くわしい方法は、「PBRレンディングで損益計算してみた。」で詳しく解説しています。